El beneficio puede considerarse de dos formas:

- Como valor absoluto (“Este mes he ganado X...”)

- Como valor relativo (“Mi beneficio es un % de mis ingresos”)

Comparando este porcentaje al largo de los meses, sabremos si somos más eficientes en nuestra gestión de la clínica, con independencia del volumen de facturación.

Un ejemplo ayudará a explicarlo....

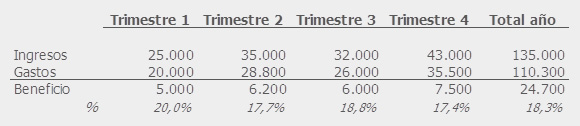

En este caso el trimestre en el que se obtienen más beneficios es el 4º, pero en cambio no sólo es el que tiene un porcentaje de beneficios sobre ingresos más bajo, sino que además, este porcentaje está por debajo de la media anual. Esto nos tendría que hacer saltar las alarmas pues también es el trimestre en el que más se ha facturado.

Queda claro que el Trimestre 1 ha sido el más eficiente de todos, pues, si bien es cierto que la cifra de beneficios ha sido la menos en valor absoluto (€ 7.500), es el mes en que mayor ha sido el beneficio en comparación con el volumen de los ingresos (17,4%).

¿Qué ha pasado en el Trimestre 4? ¿Qué ha ido mal?

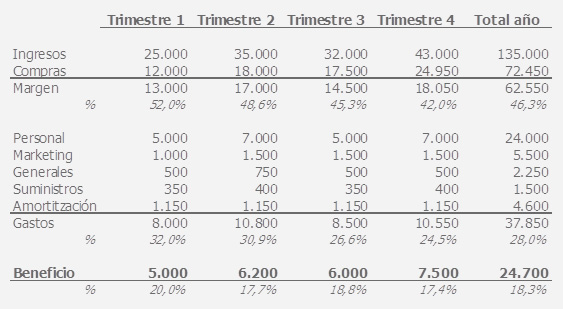

La respuesta solo puede venir de un análisis de las cifras un poco más cuidadoso. Si bien de momento consideraremos los ingresos a nivel global, no pasa lo mismo con los gastos, que se pueden agrupar en diversas categorías. Cada agrupación depende de la estructura de gastos de cada clínica, pero a nivel general podría definirse una cuenta de resultados de la forma siguiente:

Compras

Agrupa las compras de material que utilizamos de forma directa en nuestro trabajo en la clínica dental: material fungible, implantes, prótesis, etc. Se registra cuando se compra la factura, y no cuando se paga.

Margen

La primera diferencia entre nuestros ingresos y las facturas de compra es el margen. Nos indica cuál es el porcentaje que cargamos a nuestra compra. En este caso, el precio gira en torno al 50% del margen. En el Trimestre 4, podemos pensar que:

- O bien hemos comprado mucho material que todavía no hemos usado (en este caso se trata de una incidencia temporal),

- O bien hemos comprado igual i hemos tenido que hacer tratamientos más baratos por la presión de mercado de precios a la baja (en este caso deberá procurarse mejorar el margen, sea subiendo precios sea comprando más barato).

Gastos

El margen debe permitirnos absorber los gastos de la cínica. Deben ser los que permiten funcionar a la clínica, como los gastos de personal generales o suministros. Y otros no tan imprescindibles pero que asumimos para tener más presencia en el mercado, como los destinados a campañas de marketing. La amortización corresponde al desgaste por el uso de los equipos adquiridos y las instalaciones de la clínica.

El beneficio final

Es el que nos queda después de haber afrontado todos los gastos. Sobre esta cantidad se pagarán los impuestos. Como puede observarse, el punto de inicio (ingresos) y el final (beneficios) son el mismo, pero la importancia está en la información que nos proporciona. Una buena contabilidad y un buen análisis de las finanzas permiten conocer la evolución del negocio y emprender acciones correctoras.